第二部分 基本面分析 一、 美国大豆(2826,-16,-0.56%)供应压力犹存

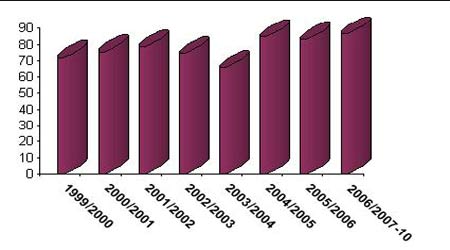

图5:近几年来美国大豆产量对比

近几年来美国大豆产量对比走势图(来源:USDA)点击此处查看全部财经新闻图片 10 月份美国大豆收割完成了80%,基本可以确定2006/07 年度美国大豆产量。

CBOT 大豆的强劲反弹主要受CBOT 外围市场上涨的带动预测2006/07 年美国单产继续增加,其产量和库存仍居最高水平。

据美国农业部最新月度供需报告预测,2006/07 美国大豆单产为42.8 蒲式耳/英亩,属历年来次高水平。同时预测2006/07 年度美国大豆产量为31.89 亿蒲式耳,再次刷新历史最高纪录。对需求预测较保守,较上月仅微幅上调。在产量大幅增加,需求基本不变的情况下,导致2006/07 年度期末库存仍维持在1511 万吨的高水平,因此下一年度大豆的供应压力仍然巨大。另外值得安慰的是该报告连续四个月调高美国的需求及出口量,说明大豆需求逐渐增加。最终使得陈豆的期末库存逐渐下降。