2、国内大豆供应充裕

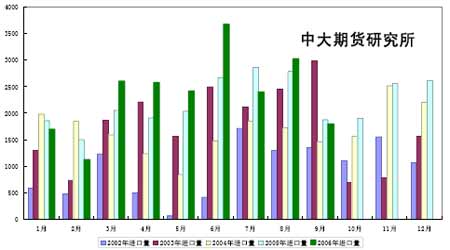

根据海关统计数据显示,今年9 月份,国内大豆进口量为179 万吨,相对较少。今年1至9 月份的进口总量为2125 万吨,较去年同期1953万吨同比增长8.8%。10月上中旬的到货总量为116 万吨。从目前看来,整个10 月份的到货总量可能达到预期的200 万吨左右的水平。11 月份的到货量可能会超过这个水平,市场人士预计230 万吨。目前港口库存还是没有实质性地降下来,10 月30 日,国内港口进口大豆库存合计2,596,890 吨。此外,国内新年度大豆正逐步批量上市,国内供应较为充足。

图7 中国近年来进口大豆统计

中国近年来进口大豆统计走势图(来源:中国海关)点击此处查看全部财经新闻图片 3、短期内养殖业饲料需求较弱

10 月份以来,国内多数地区的畜禽饲料销量与9 月份相比略显平稳,局部地区出现小幅下滑的现象,当然这主要和长假过后各地存栏水平大幅下降,另外局部地区畜禽疫情的蔓延也是一方面原因。例如,山东一些地区生猪死亡率高达80%,对于当地生猪存栏水平以及近期猪料销售都起到了很大的冲击。另一方面由于目前多数畜禽尚未到出栏阶段,因而对于饲料的需求量还较为有限,不少养殖场还在消化前期的库存。

4、压榨利润可观,豆粕(2452,17,0.70%)产出增加

十月份国内豆油(6260,5,0.08%)价格大幅上扬,使得国内压榨企业的大豆压榨利润大幅增加。国内油脂企业为了使利润的最大化,也会相应增加对于大豆的压榨量,这势必提高国内市场豆粕现货的产出量。目前相对清淡的饲料销售使得饲料企业即买即用的采购策略较为普遍,大部分饲料企业豆粕备货至10月末,南方少数大型饲企备至11 月中旬,短期内终端采购难以明显放大。因此豆油涨势过快,短期内制约了豆粕价格一定的上涨空间。

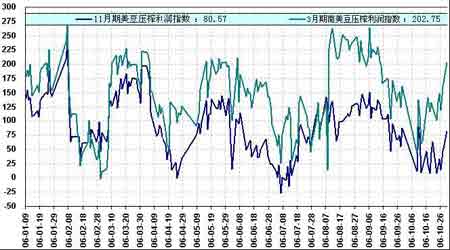

图8 10月30日中国油厂压榨指数

10月30日中国油厂压榨指数走势图(来源:青马投资)